Yazan: Alaattin Aktaş, DUNYA Daily köşe yazarı, AI uyarlaması

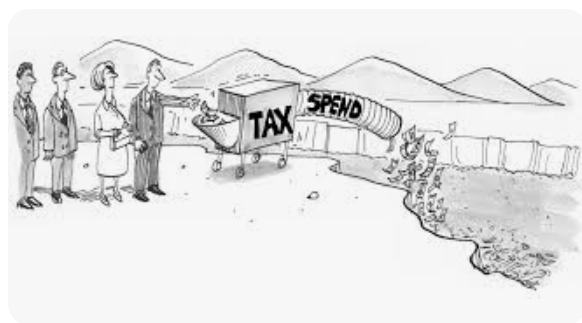

Ekonomik yorum dünyasında tek bir cümleye sığdırılabilecek karmaşık sistemik bir konu bulmak nadirdir. Ancak Türkiye'nin mali yönetiminin mevcut durumu bu kadar nadir bir fırsat sunuyor. Maliye Bakanlığı'nın bugünkü çalışma felsefesini özetlemek gerekirse şu şekildedir: Borç al, harca ve öde. Bu döngü, ülkenin ekonomik mekanizmasının belirleyici özelliği haline geldi ve kırılması giderek zorlaşan bir döngü yarattı.

Bunun nasıl işlediğini anlamak için Maliye Bakanlığı'nın iç mekanizmasına bakmak gerekiyor. Bakanlık, farklı ve sıklıkla çatışan rollere sahip çeşitli birimlerden oluşan geniş bir organizmadır. Bazı birimler vergi tahsilatının zorlu işleriyle görevlendirilmiştir. Diğerleri kamu harcamalarından sorumludur ve bunu olağanüstü bir gayretle yaparlar. Ancak toplanan vergiler sürekli olarak harcamaların büyük kısmını karşılamada başarısız olduğundan, üçüncü bir grup birimin kredileri güvence altına almak için devreye girmesi gerekiyor. Bu kredilerin vadesi dolduğunda başka bir grup ödemeleri kolaylaştırıyor ama kasaların bir kez daha boşaldığını fark ediyor. Bu durum vergi mükelleflerinin daha fazla gelir elde etmesini tetikliyor ancak harcama iştahı doyumsuz kalıyor.

“Borç Çevirme” Gerçeği

Bakanlığın öncelikli mesleği stratejik mali planlamadan borç servisiyle sürekli mücadeleye doğru kaymıştır. 2026'nın ilk çeyreğine ilişkin veriler artık kesinleşmişken, son on beş yıllık mali performansla karşılaştırıldığında ciddi bir eğilim ortaya çıkıyor. Borcunu geri ödeme eylemi sabit olsa da, bu ödemeleri karşılamak için daha fazla borç alma eyleminin ölçeği artıyor.

Mali terminolojide, genellikle “klasik borç çevirme oranına” yani toplam borçlanmanın toplam borç hizmetine (faiz artı anapara) bölünmesiyle elde edilen sonuca bakarız. Bu yılın ilk çeyreğinde bu oran %81 seviyesinde gerçekleşti. Görünüşte bu idare edilebilir görünüyor: Ödenen her 100 lira borca karşılık 81 lira borç alınıyordu. Ancak bu klasik oran aldatıcıdır. Bütçe üzerindeki gerçek baskıyı maskeliyor çünkü faiz ödemeleri doğrudan bütçe ödenekleri yoluyla yapılıyor, oysa anaparanın yeni borç yoluyla devredilmesi gerekiyor.

“Gerçek borç çevirme oranını” hesaplamak için anapara ödemelerini ayırdığımızda tablo çarpıcı biçimde değişiyor. 2026 yılının ilk çeyreğinde reel oran %148'e ulaştı. Somut olarak ifade etmek gerekirse, hükümet toplam 918,4 milyar liralık ana para ödemesi yaptı ama bunun için 1,36 trilyon lira gibi dudak uçuklatan bir borçlanma gerekti. Bu, emekli olan her 100 liralık ana borç karşılığında 148 lira yeni borç alınması anlamına geliyor.

Türkiye'nin Hazine Borçluluğu İlk Çeyrekte 1,6 Trilyon TL'ye Çıktı

Boşluk Neden Devam Ediyor?

Bu agresif borçlanmanın nedeni bir sır değil: bütçe temelde dengesiz. Gelir ve gider arasındaki uçurum, yetersiz vergi tahsilatı, aşırı kamu harcamaları veya büyük olasılıkla her ikisinin birleşimi nedeniyle genişliyor. Hükümetin ödediği ana paradan önemli ölçüde daha fazla borç alması, ödünç alınan fonların sadece eski borcun yerine geçmek yerine günlük operasyonları ve faizleri finanse etmek için kullanıldığına işaret ediyor.

Bu koşullar altında toplam borç stokunun azaltılması matematiksel olarak imkansızdır. Borç sadece devam etmiyor; birleşiyor. Bu da Maliye Bakanlığı'nın aynı yerde kalabilmek için daha hızlı koşmaya zorlandığı bir “borç tuzağı” yaratıyor. “Borç al-harca-öde” mantrası kendi kendini gerçekleştiren bir kehanete dönüşüyor.

Kaçış Yolu

Bu mali bataklığın çözümü ekonomistler tarafından iyi anlaşılmış olsa da politika yapıcılar için acı bir hap olmaya devam ediyor. Döngüyü kırmak için hükümetin şunları yapması gerekir:

Vergi Tabanını Genişletmek: Halihazırda limitlerine kadar vergilendirilmiş olanlara daha fazla ağırlık vermek yerine, halihazırda vergi ağından kaçan sektör ve gruplardan gelir aranmalıdır.

Harcamaları Rasyonelleştirin: “Gereksiz” maliyetleri ortadan kaldırmak ve genel harcama yükünü azaltmak için kamu harcamalarının sıkı bir şekilde denetlenmesi gerekmektedir.

Daha Düşük Faiz Maliyetleri: Bütçe denge durumuna ulaştığında, büyük miktarda borçlanma ihtiyacı azalacaktır. Düşük kredi talebi genellikle devletin daha düşük faiz oranlarıyla borçlanmasına olanak tanıyarak mali baskıyı daha da hafifletir.

Kağıt üzerinde bu adımlar basittir. Uygulamada bunlar muazzam zorluklardır. Zorluk bunların yalnızca teknik ekonomik ayarlamalar olmamasında yatmaktadır; bunlar temel siyasi tercihlerdir. Paranın harcanma şeklini ve kimin vergilendirileceğini değiştirmek, genellikle kısa vadeli seçim hedefleriyle çatışan siyasi önceliklerde bir değişiklik gerektiriyor.

OECD Raporu: Türkiye'nin Vergi Takozu Artıyor

Kur Dalgalanmalarının Ötesinde

Eleştirmenler sıklıkla bu rakamlara yabancı para birimi, özellikle de ABD doları açısından bakılması gerektiğini, Türk Lirası rakamlarının enflasyon nedeniyle çarpık olduğunu ileri sürüyor. Ancak veriler döviz kurlarına göre ayarlandığında bile rekor seviyede kalıyor. Borç ister TL ister Dolar cinsinden ölçülsün, temel sorun aynı kalıyor: Gelen ile giden arasındaki dengesizlik.

Odak noktası ölçüm birimi değil, ödeme ve borçlanma arasındaki denge (ya da bu dengenin eksikliği) olmalıdır. “Reel borç çevirme oranı” yüzde 100'ün oldukça üzerinde kaldığı sürece Maliye Bakanlığı, harcama ayrıcalığını ödemek için bu sonsuz borçlanma döngüsü içinde sıkışıp kalacak.

Yorumlar kapalı.